Зургийг: С.Батсайхан

Засгийн газар дотоодын үнэт цаас гаргахаа зогсоож, оронд нь Төв банкны үнэт цаас гаргах замаар төсвийн алдагдлаа санхүүжүүлж байгаа нь Монголбанкны санхүүгийн үзүүлэлт болон санхүүгийн бие даасан байдлыг сулруулж байгааг Дэлхийн банк шинэ тайландаа онцолжээ.

Том зах зээл үгүй болсон

“Berkshire Hathaway” компанийн 2024 оны хувьцаа эзэмшигчдийн уулзалтын үеэр Уоррен Баффет Засгийн газрын үнэт цаасыг “Одоо байгаа хамгийн аюулгүй хөрөнгө оруулалт” хэмээн тодорхойлж байлаа. Энэ төрлийн үнэт цаасны хамгийн том хөрөнгө оруулагчдын нэг “Berkshire Hathaway” 2024 оны эхний улирлын байдлаар 153 тэрбум ам.доллартой тэнцэх АНУ-ын Засгийн газрын бонд эзэмшиж байсан нь тус компанийн мөнгө ба түүнтэй адилтгах хөрөнгийн 84 хувийг эзлэх дүн юм.

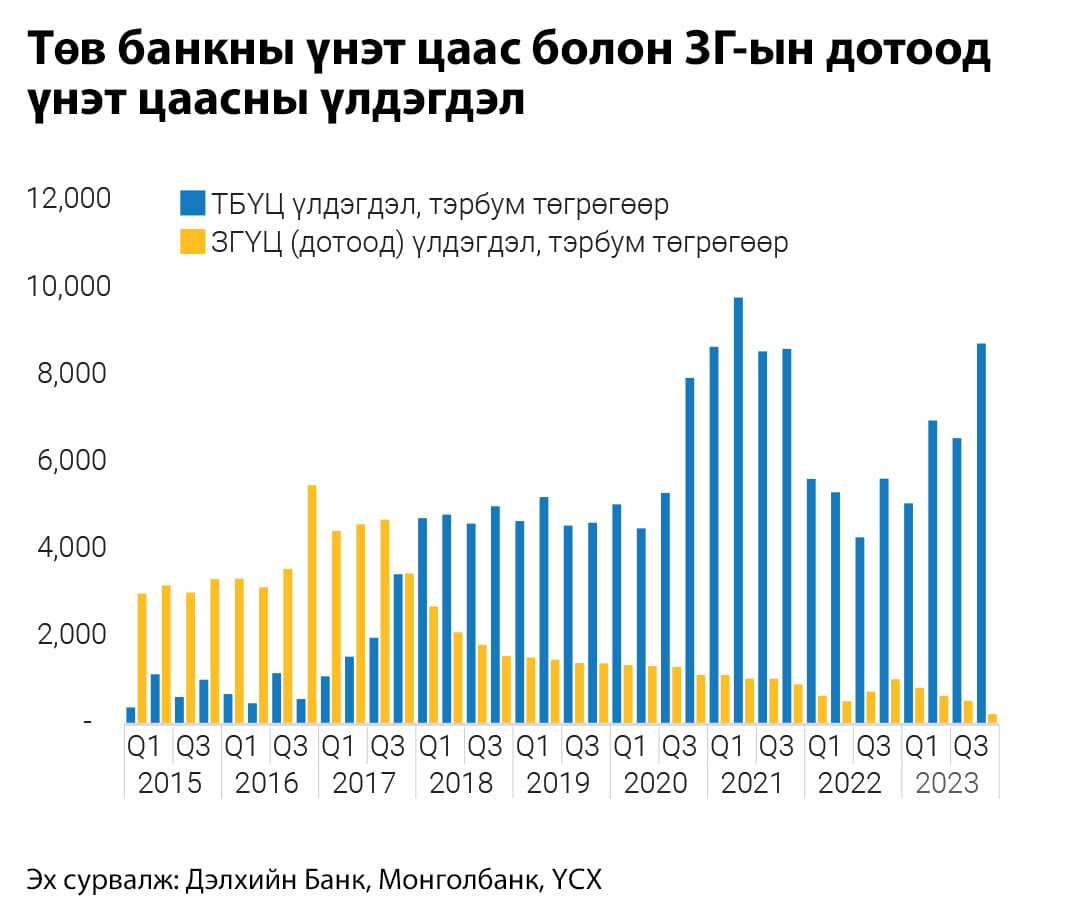

Монгол Улсын Засгийн газрын 2017 оноос эхлэн дотоодын үнэт цаас гаргахаа зогсоож, төсвийн алдагдлаа нөхөхийн тулд гадаад эх үүсвэр болон Төв банкны богино хугацаат үнэт цаас гарган санхүүжүүлэх арга ашиглах болсон юм. Санхүүгийн зохицуулах хорооны мэдээллээс харвал 2014 оны 11 дүгээр сард Монголын Хөрөнгийн биржээр Засгийн газрын жижиглэнгийн үнэт цаасыг арилжаалж эхэлснээс хойш 2017 он хүртэл 1.4 их наяд гаруй төгрөгийн дүн бүхий Засгийн газрын үнэт цаасыг (ЗГҮЦ) анхдагч зах зээл дээр арилжаалж байжээ.

2016 оны наймдугаар сард Монголбанк бодлогын хүүгээ 10.5 хувиас 15.0 хувьд хүргэж, огцом өсгөж байв. Тухайн үед АНУ-ын Холбооны Нөөцийн банкны бодлогын хүү 0.75-1.00 хувийн түвшинд байлаа. Ийнхүү дотооддоо үнэт цаас гаргахад зардал өндөр болсон тул олон улсын зах зээлд урт хугацаатай Засгийн газрын бонд гаргах, гаднаас хөрөнгө оруулалт татах замаар валют оруулж ирэхийг илүүд үзжээ.

“Ти Ди Би Секьюритис ҮЦК”-ийн мэдээлснээр 2017 оны I улирлын байдлаар Засгийн газрын дотоод үнэт цаасны үлдэгдлийн 1.7 хувийг гадаадын 68 иргэн, хоёр аж ахуйн нэгж, 98.3 хувийг дотоодын 70 иргэн, 539 аж ахуйн нэгж эзэмшиж байсан байна. ЗГҮЦ-нд дотоодын мэргэжлийн хөрөнгө оруулагчид, арилжааны банкнууд илүү хөрөнгө оруулалт хийдэг нь дээрх тоо баримтаас харагдана.

Мөн энэ том зах зээл үгүй болсноор долларжилтыг тогтоон барих гол хэрэгсэл бас үгүй болов. 2022-2023 онд төгрөгийн хадгаламж эрс буурч, эсрэгээрээ өнгөрсөн оны гуравдугаар сард валютын хадгаламжийн үлдэгдэл бараг 40 хувиар өсөж, зургаан их наяд төгрөг хүрснээр санхүүгийн системд эрсдэлтэй нөхцөл байдал үүсгэж байлаа.

Төв банканд ирсэн ачаа

ЗГҮЦ-ны хоосорсон орон зайг нөхөхийн тулд Монголбанк нь Төв банкны үнэт цаасыг банкнуудад их хэмжээгээр гаргах шаардлагатай болж, улмаар ТБҮЦ-ны үлдэгдлийн хэмжээ Сангийн яамны 2017 оноос өмнө гаргасан дотоод үнэт цаасны хэмжээнээс давсан байна. Үүний зэрэгцээ гадаад валютын ханшийн эрсдэлийг бууруулах зорилгоор Монголбанк арилжааны банкнуудад валютын своп хэлцэл хийх боломж олгосон юм.

Ийнхүү Монголбанкны үнэт цаас гаргах хөтөлбөрийг өргөтгөхтэй холбоотой хүүгийн зардал нэмэгдсэн нь Монголбанкны санхүүгийн үзүүлэлтүүдэд ихээхэн дарамт болж эхэлснийг Дэлхийн банк долоодугаар сард гаргасан “Монгол Улсын тогтвортой хөгжлийн зорилтод чиглэсэн бодлогын голлох зөвлөмжүүд” тайландаа онцолжээ.

ТБҮЦ-нд холбогдох хуримтлагдсан алдагдал нь улсын төсөвт учирч болзошгүй өр төлбөр тул хэзээ нэгэн цагт Засгийн газрын зүгээс Монголбанкийг дахин хөрөнгөжүүлэх шаардлагатай болох аж. Тиймээс Сангийн яам нь жишиг өгөөжийн муруйг бий болгоход дэмжлэг үзүүлэхийн тулд Засгийн газрын үнэт цаасны зах зээлийг дахин эхлүүлэх шаардлагатай гэж үзжээ.

Мөн гадаад валютын зах зээлд хийгдэж буй дийлэнх гүйлгээнд оролцогч тал болж, мөн ипотек гэх мэт төсвийн шинжтэй үйл ажиллагаа явуулж байгаа нь Монголбанкны үндсэн бус хөрөнгө, өр төлбөр их хэмжээгээр нэмэгдэх шалтгаан болж буйг анхааруулсан байна. Өргөн хүрээгээрээ Монголбанкны хараат бус байдал, засаглал, хяналт шалгалт хийх эрх мэдлийг бэхжүүлэх нь банкны салбарын эмзэг байдлыг шийдвэрлэх, санхүүгийн зах зээлийг хөгжүүлэхэд чухал үүрэгтэй гэж дүгнэжээ.

Мөнгөний зах зээлийг зөвхөн ТБҮЦ бус Засгийн газрын үнэт цаас хамтдаа тодорхойлох нь илүү оновчтой. Ингэснээр төсөв мөнгөний бодлогын уялдааг илүү сайжруулна. Мөн Засгийн газар дотооддоо бонд гаргаснаар хамгийн чухал нь төгрөгийн жишиг өгөөжийн муруй бүрэлдэх юм. Шинээр гаргах үнэт цаасны үнэ ханш, өгөөжийг тогтооход жишиг хүү болно гэсэн үг. Гадаадын хөрөнгө оруулагчид Монгол Улсын Засгийн газрын үнэт цаасны хугацаа бүрээр өгөөжийн мэдээллийг авах, судалгаа хийх, тус мэдээлэлд үндэслэн хөрөнгө оруулалтын шийдвэр гаргахад илүү амар болно.

Энэ оны зургаадугаар сарын 20-нд Монголын анхны орон нутгийн бонд болох Улаанбаатар хотын бондыг дотоодын зах зээлд нээлттэй санал болгосон ба 500 тэрбум төгрөгийг арилжааны зургаан банкнаас босгосон. Захиалга нэг цагийн дотор дүүрсэн ба хөрөнгө оруулах сонирхолтой хөрөнгө оруулагчид олон байсан. Хэрвээ дотоодын зах зээлд засгийн газар дахин үнэт цаас гаргаж эхэлбэл эрэлт маш өндөр байгаа нь Улаанбаатар хотын бондын анхдагч зах зээлийн арилжаанаас харагдаж байна.